Az egyes adótörvények módosításáról szóló 2022. évi XLV. törvény (a továbbiakban: Módtv.) 2023. évtől jelentősen módosította a helyi adózásról szóló 1990. évi C. törvényt (a továbbiakban: Htv.), ezzel a módosítással jelentős mértékben egyszerűsödött a helyi iparűzési adó a kisvállalkozások számára.

A Módtv. 2023. évtől bevezette a kisvállalkozó fogalmát:

Kisvállalkozónakminősül az a vállalkozó, akinek/amelynek éves nettó árbevétele nem haladja meg a 25 millió forintot, illetve kiskereskedő átalányadózó egyéni vállalkozó esetén nem több, mint 120 millió forint. (Ha a vállalkozás működési ideje nem érte el a 12 hónapot, akkor ezen értékhatárt időarányosítani kell.)

2023. évtől az egyszerűsített adóztatást bármely vállalkozói csoport választhatja, például magánszemély, társas vállalkozás is.

Fontos azonban kiemelni, hogy az a kisvállalkozó, aki/amely az egyszerűsített, új tételes adóalap-megállapítást alkalmazza, akkor a helyi iparűzési adóban sem törvényi, sem önkormányzati rendeleti adómentességre, adókedvezményre, adócsökkentésre nem lesz jogosult a Htv. 39/A. § (11) bekezdése alapján.

A Módtv. három bevételi sávot és ahhoz tartozó tételes adóalapot határoz meg. A bevételi sávokat éves szinten kell tekinteni, tehát 12 hónapnál rövidebb adóév esetén - napi időarányosítással - kisebb a bevételi sáv összege is.

Eszerint a vállalkozó székhelyére és a telephelyére/telephelyeire jutó adóalap, valamint az éves iparűzési adó:

|

bevétel* |

adóalap |

iparűzési adó 2 %-os adómértékkel (1,6 %) |

|

0-12 millió Ft |

2,5 millióFt |

50000 Ft (40.000 Ft) |

|

12-18 millió Ft |

6 millió Ft |

120000 Ft (96.000 Ft) |

|

18-25 millió Ft (kereskedő átalányadózó esetén 120 millió Ft) |

8,5 millió Ft |

170000 Ft (136.000 Ft) |

*bevétel: az SZJA törvény hatálya alá tartozók (egyéni vállalkozó tételes költségelszámolással, átalányadózó)esetén az SZJA törvény szerinti bevétel,

egyéb esetben: a Htv. szerinti nettó árbevétel (KATA-alany esetében a KATA törvény szerinti bevétel)

Az egyszerűsített iparűzési adózás lényegi elemei 2023. évtől:

- három módszert vált fel (KATA-alanyokra vonatkozó tételes adóalap; átalányadózókra vonatkozó egyszerűsített adóalap, max. 8 millió forint árbevételt elérők adóalapja)

- KIVA-alanyokra vonatkozó módszer marad (KIVA alap 1,2-szerese az adóalap)

- differenciált, tételes adóalap településenként

- évi egyszeri adó(előleg)fizetés az adóév május 31-ig

- nincs adóalap-megállapítás

- főszabály szerint nincs bevallási kötelezettség (sem előlegbevallási kötelezettség)

- nincs adóalap-megosztás

- teljes adóévre, minden érintett településre azonosan választható adóév május 31-éig

Az egyszerűsített iparűzési adózás belépési és kilépési szabályai:

belépés:

- főszabály az, hogy adóévre az adóévet megelőző évről szóló bevalláson (tehát 2023. évre a 2022. évre vonatkozó HIPA bevalláson) jelölik

FONTOS tudni! ha azadózó bevallását késedelmesen(2023. május 31-ét követően)nyújtja be,és azt igazolási kérelemmel nem menti ki, akkor a bevallás feldolgozásra kerül, ámaz egyszerűsített adóalap-megállapításra vonatkozó bejelentés már nem fogadható el.

- jogelőd nélkül kezdő kisvállalkozó az első adóévre is választhatja, az ezen adóévről szóló bevallásban (tehát ő majd csak a 2024. május 31-ig beadandó 2023. évi HIPA bevalláson fogja jelezni, hogy 2023. évben az volt)

- bejelentkezéskor bejelentési, változás-bejelentési nyomtatványon adóévre a településen székhelyet áthelyező, telephelyet nyitó kisvállalkozónak

kilépés:

- ha az adóévi bevétel több, mint a küszöbérték (25 millió forint, 120 millió forint)

főszabály szerinti adóalapot vagy KIVA-alany esetén a KIVA szerinti (Htv. 39/B. §) egyszerűsített adóalapot kell megállapítani

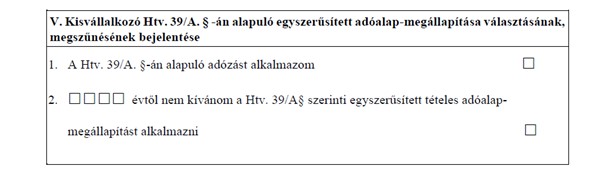

- saját döntés alapján kilép: adóév május 31-ig közli (bejelentési vagy bevallási nyomtatványon)

ekkor adóelőleget is kell bevallania: május 31-ig az előző évi adóval egyező összeget; következő év március 15-ig ezen adó felével egyező összegben

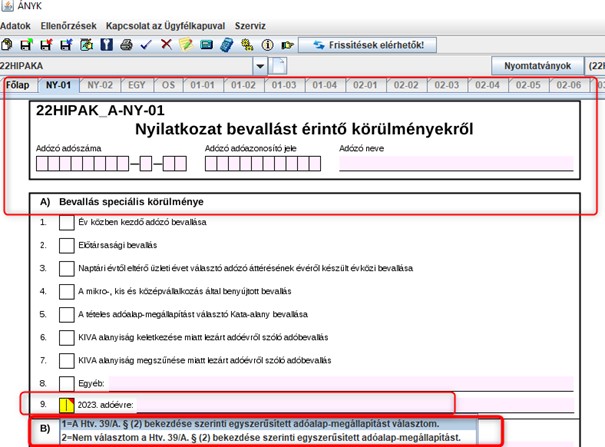

22HIPAK

nyomtatványon az egyszerűsített adóalap megállapítás választása/lemondása

2023.adóévre

HIPA Bejelentkezés, Változás-bejelentés nyomtatványon az egyszerűsített adózás választása/lemondása 2023. évre:

Adófizetés, adóelőleg-fizetés rendje és a bevallási szabályok:

adófizetés. adóelőleg-fizetés:

- adóelőleget, adót az adóév május 31-ig kell fizetni

- ha nincs bevallás, akkor törvényi vélelem: az előleg adóvá válik (először adóelőleg lesz az adóév május 31-ig fizetendő, majd adóvá válik bevallás hiányában)

- az adóelőleg az előző évi adóval egyezik meg, kivéve az alkalmazás első évében a kisvállalkozónak (ekkor az előző adóévi bevétel alapján kell a tételes adóalapot meghatározni, és arra kell vetíteni a települési adómértéket)

- A Htv. 41. § (4) és (7) bekezdésben foglalt, előlegfizetésre vonatkozó szabályokat alkalmazni kell

bevallás:

- nem kell az adóévről bevallást, előlegről bevallást benyújtani

ha az adóévi adó összege azonos az előleggel;

ha az adóévi adó összege kisebb az előlegösszegnél, de az adózó nem kér visszatérítést

- bevallást kel benyújtani

ha az adóévi adó összege magasabb (az adózó a sávjából „kilép”)

soron kívüli bevallást kiváltó esemény esetén (átalakulás, megszűnés, telephely-megszüntetés, székhely-áthelyezés)

Sajátos szabályok az áttérés adóévére:

- az új adóalap-megállapítási rendszer első alkalmazásra

az adóév március 15-i előleget meg kell fizetni

küszöbérték alatti előző évi bevétel esetén a bevétel alapján megállapított adóalap és az önkormányzati adómérték szorzata az előleg

a március 15-i előleget be lehet számítani a május 31-én fizetendő előlegbe

2023. május 31-ig az esetleges 2022. évi adókülönbözetet is meg kell fizetni, de már 2023. szeptember 15-re és 2024. március 15-re nem lesz előleg előírás

Sajátos szabályok az „új” KATA alanyaira

Az „új” KATA alanyainak nem került kivetésre 2023. március 15-re és 2023. szeptember 15-re KATA-adótétel, mivel ez az adózási mód az iparűzési adóban 2022. december 31-vel megszűnt.

A Htv. új, 2023. január 1-jétől hatályos 51/Q. §-a szerint a 2022. december 31-én hatályos 39/B. § (3) bekezdése szerinti iparűzési adóalap-megállapítást alkalmazó vállalkozó (tételes adózó vállalkozó, „új” KATA- alany) a 2022. évben kezdődő adóévről2023. május 31-ig nyújthat be adóbevallást.

Az a „régi” Kata-adóalany, aki csak a Htv. 2022. augusztus 31-ig hatályos 39/B. § (3) bekezdése szerinti egyszerűsített adóalap-megállapítást alkalmazta (2022. szeptember 1-jétől már nem minősült a Htv. 39/B. § (3) bekezdése szerinti tételes adózó vállalkozónak), a 2022. január 1-2022. augusztus 31. közötti időszakáról2023. január 15-ig kell adóbevallást benyújtania, ha erre egyébként a Htv. 2022. augusztus 31-ig hatályos 39/B. § (6) bekezdése alapján köteles.A 2022. év szeptember 1-december 31. közötti időszaka tekintetében pedig 2023. május 31-ig esedékes, az általános szabályok szerinti bevallás-benyújtási kötelezettség terheli, hiszen 2022. szeptember 1-jétől már rá nem vonatkoznak az elmúlt évben hatályos Htv. 39/B. § szerinti szabályok, a főszabály lép életbe.

Annak érdekében, hogy azúj KATA-t alkalmazók(2022. 09. 01-tól - 2022. 12. 31-ig)számára is öt hónap álljon rendelkezésre 2023-ban az egyszerűsített adózásról szóló döntés meghozatala érdekében, a módosítás számukra is lehetővé teszi, hogyamennyiben a 2022. évről adóbevallás-benyújtására kötelesek, azt csak 2023. május 31-ig tegyék mega Htv. 51/Q. § (1) bekezdése alapján (a múlt években irányadó január 15-i időpont helyett).

Ha a jelenleg hatályos Htv. 51/Q. § (1) bekezdés szerinti vállalkozó a(3) bekezdés szerinti bejelentését nem teszi meg, akkor azzal avélelemmel kell élni az önkormányzati adóhatóságnak, hogy az iparűzési adó alapját 2023. január 1-jétől a 39/A. §-a szerint az új egyszerűsített módon állapítja meg.

A hivatkozott paragrafus (3) bekezdése értelmében, amennyiben az (1) bekezdés szerinti vállalkozó2023. január 1-jétől nem kívánja az iparűzési adó alapját a 39/A. § szerinti adóalap-megállapítási módszer szerint megállapítani, akkor e döntését 2023. május 31-ig köteles- a bevallási vagy a bejelentkezési, változás-bejelentési nyomtatványon -bejelenteni az önkormányzati adóhatósághoz.

A bejelentéssel egyidejűleg a 2023. január 1. és a 2024. június 30. közötti előlegfizetési időszakra75 ezer forint adóelőleget is be kell vallani, amelyet két részletben kell megfizetni, 2023. május 31-ei esedékességgel 50 ezer forintot és 2024. március 18-ai esedékességgel 25 ezer forintot.

Mely sávhatárba fog tartozni és adózni 2023. évtől az „új” KATÁ-s?

Azt, hogy mely sávhatárba fog tartozni, azt magának a kisvállalkozónak kell tudnia, hiszen az általa valószínűsített sávba tartozás határozza meg, hogy mennyi adóelőleget (később adót) fizet be 2023. május 31-ig az önkormányzatnak. Abban az adóévben, amelyikben a kisvállalkozó az egyszerűsített adóalap-megállapítási mód alkalmazására áttér, úgy az áttérés adóévében (leghamarabb 2023. év) minden, az új módszert választó adózó számára az adóelőleg összege az előző adóév bevétele alapján, a Htv. 39/A. § (2) bekezdés szerint megállapított adóalap (ami lehet 2,5 millió forint, 6 millió forint vagy 8,5 millió forint x 2% - az önkormányzat rendelete szerinti adómérték szorzata), feltéve, hogy a kisvállalkozó előző adóévi bevétele nem több, mint a Htv. 39/A. § (1) bekezdés szerinti bevétel (azaz nem több, mint 25 vagy 120 millió forint). Ekkor az adózó „csak” megfizeti az általa helyes összegűnek tartott előleget (50-120-170 ezer Ft), bevallás-benyújtási kötelezettség erről az előlegről nem terheli. Amennyiben pedig jól paraméterezi a 2023. évben rá vonatkozó sávot, akkor a 2023-as adóévről bevallás-benyújtási kötelezettség sem terheli 2024. évben.

Bevallási határidők „régi” és „új” katásoknak (önkormányzati adóhatóságnál):

|

|

bevallási időszak |

bevallási határidő |

|

„Régi” KATA alanya csak (nem lett „új” KATA-alany) |

2022.01.01-08.31. |

2023. január 15. A határidő NEM jogvesztő!!!! |

|

Folyamatos KATA („régi” és „új” alanya is) |

2022.01.01-12.31. |

2023. május 31. |

|

„Régi” KATA után nem lett KATÁ-s, pl. átalányadózást választott |

2022.09.01-12.31. |

2023. május 31.(de itt már figyelni kell, és egyben kell nézni az adóévet, hogy az önkorm-i mentesség igénybe vehető-e) |

|

„Új” KATA alanya |

2022.09.01-12.31. |

2023. május 31. |

|

„ÚJ” KATA előtt nem volt KATA-s az önkormányzatnál |

2022.01.01-08.31. |

2023. május 31. |